微信客服

微信客服 微信公眾號

微信公眾號 抖音

抖音 視頻號

視頻號 快手

快手 百家號

百家號 頭條號

頭條號 B站

B站 小紅書

小紅書一家大型中國關聯公司同意以每噸186美元和每噸142美元的價格分別進口美國雙分類舊瓦楞紙箱(US DS OCC 12)和歐洲OCC 98/2到越南,起始時間為8月14日星期一開始,這令賣家興奮不已。

與買家就OCC進口產品每月補充庫存進行談判的結果給供應商帶來了鼓舞,這些進口產品用作制造再生紙漿和包裝材料的配料。他們表示,價格高于最初的預期,而此時東南亞、臺灣地區和印度的其他客戶正在尋求通過削減銷量來討價還價。

由于對中國的包裝材料出口持續下滑,該地區的工廠已經放慢甚至暫停了機器的生產,以應對成品需求疲軟。自7月底以來,人民幣兌美元大幅貶值加劇了經濟低迷。8月17日,人民幣兌美元匯率進一步下跌至7.31人民幣兌1美元,較7月31日的近期低點7.11:1下跌2.8%。

貨幣波動抑制了東南亞和臺灣地區以美元計價的包裝材料向中國的出口。因此,東南亞和臺灣的客戶減少了OCC進口量,并且由于過去幾個月美國OCC定價居高不下,客戶已轉向從歐洲、日本、澳大利亞和新西蘭進口更便宜的棕色等級。

但由于夏季回收量較低,美國和歐洲出口的廢紙供應量一直在下降。這導致賣家不愿向東南亞和臺灣地區的客戶提供報價,同時表示他們會將銷量從該地區轉移到印度。但印度的情況卻很不明朗。大多數進行詢價的印度買家都是貿易商,他們希望將廢紙出售給其國內的紙廠,這些紙廠在當前季風季節的廢紙庫存較低,但預計下個月雨停后將提高產量。

一位印度貿易商表示,該國紙廠迫切需要購入廢紙,因為國內的回收量非常低。該貿易商表示,問題在于,大多數紙廠每月都會停工,以解決印度行業產能過剩導致的成品需求和定價低迷的問題。“因為他們不確定第四季度包裝需求的回升程度,工廠對廢紙定價很敏感,并且抵制庫存特別高價的美國棕色等級,歐洲原產的廢紙與國內回收相比,最終用戶認為前者太貴,因此削減了噸位。”

最終,美國DS OCC 12在東南亞、臺灣地區和印度的價格上漲,中國工廠以及印度尼西亞和馬來西亞的客戶支付了最高價格。印度尼西亞和馬來西亞的入境廢紙貨物需要在原產國進行裝運前檢驗,價格通常比其他東南亞國家每噸高5-15美元。

但當整個地區的需求如此疲軟時,一些賣家愿意承擔裝運前檢查的額外費用,價格差距已經縮小,在某些情況下,對于普通買家來說,價格差距甚至降到零。過去三周,美國OCC 11基準價格每噸上漲5美元。

事實證明,日本OCC買家堅持不懈地壓低價格并承諾獲得大量銷量,結果證明是有效的,臺灣地區和東南亞的賣家也紛紛下調該等級產品的價格。日本OCC在臺灣地區和越南每噸下跌了5美元。日本棕色等級的進口導致買家促使歐洲OCC的降價,而其賣家最初的目標是該等級每噸上漲5美元。日本OCC在纖維強度方面與歐洲棕色等級相當,但前者的優勢在于更清潔且交貨時間比后者短得多。歐洲OCC 95/5價格與三周前持平。

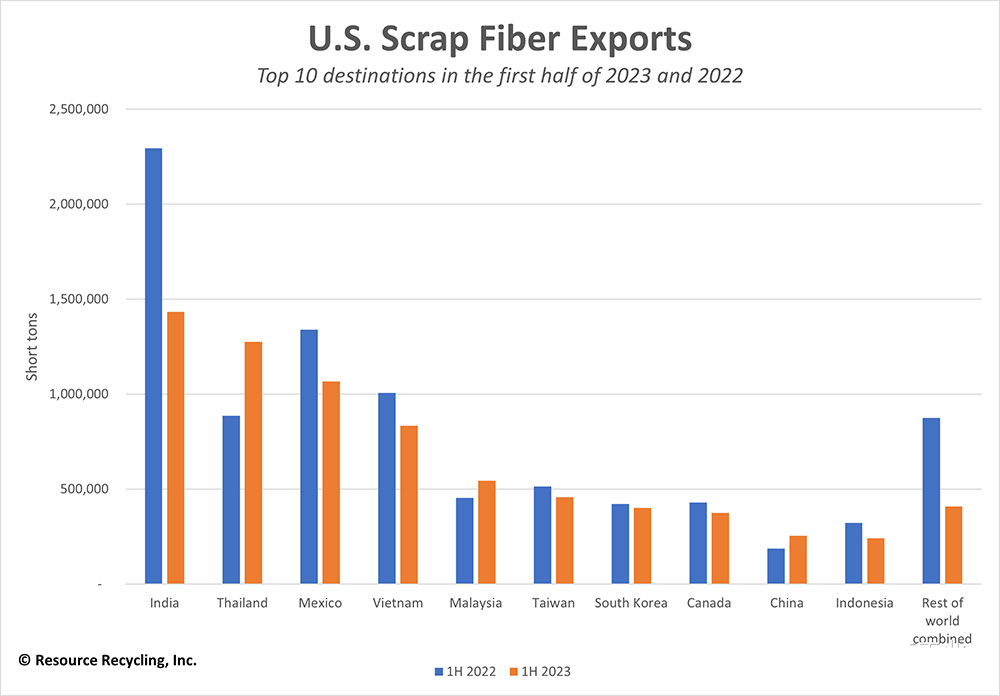

另外,據美國新發布的聯邦貿易統計數據顯示,2023年前六個月,廢紙和廢塑料的出口均下降。2023年上半年,美國公司的廢紙出口量比去年同期減少了16%。 廢塑料出貨量下降了7%。

1-6月期間,美國公司出口了729萬噸廢紙,其中不包括再生紙漿。在十大目的地中,大多數都減少了對美國廢紙的采購,但東亞也有一些明顯的例外。例如,美國對泰國的發貨量激增,同比增長44%,使該東南亞國家成為同期美國廢紙出口的第二大目的地。

上圖顯示了前10個目的地的貨運量逐年變化

以下是2023年上半年的十大出口國(所有噸數均為公制):印度進口143萬噸(同比下降37%);泰國進口127萬噸(增長44%);墨西哥進口107萬噸(下降20%);越南進口83.3萬噸(下降17%);馬來西亞進口 54.5萬噸(增長20%);臺灣地區進口45.9萬噸(下降11%);韓國進口40.1萬噸(下降5%);加拿大進口37.4萬噸(下降13%);中國進口25.4萬噸(增長36%);印度尼西亞進口量為24.2萬噸(下降25%);世界其他地區的總進口量為40.9萬噸(下降53%)。

為了規避中國對固體廢物的進口限制,一些公司,尤其是玖龍集團在美國工廠將廢纖維回收成再生紙漿,然后出口紙漿以進一步加工成紙張。2018年中國開始實施利劍進口限制行動后,這種做法又開始流行。但再生紙漿出口量仍然相對較少。2023年上半年,美國出口了15.2萬噸再生紙漿,同比下降48%。

2023年第一季度,美國公司的廢紙出口量同比減少8%。廢紙出口減少之際,瓦楞紙箱制造商正感受到消費者需求疲軟帶來的財務壓力。因此,一些美國工廠正在停工。與此同時,一些國內主要工廠最近也已開業,包括Domtar位于田納西州金斯波特的箱板紙工廠和Cascades位于弗吉尼亞州阿什蘭的熊島工廠。肯塔基州亨德森計劃于今年秋天上線。

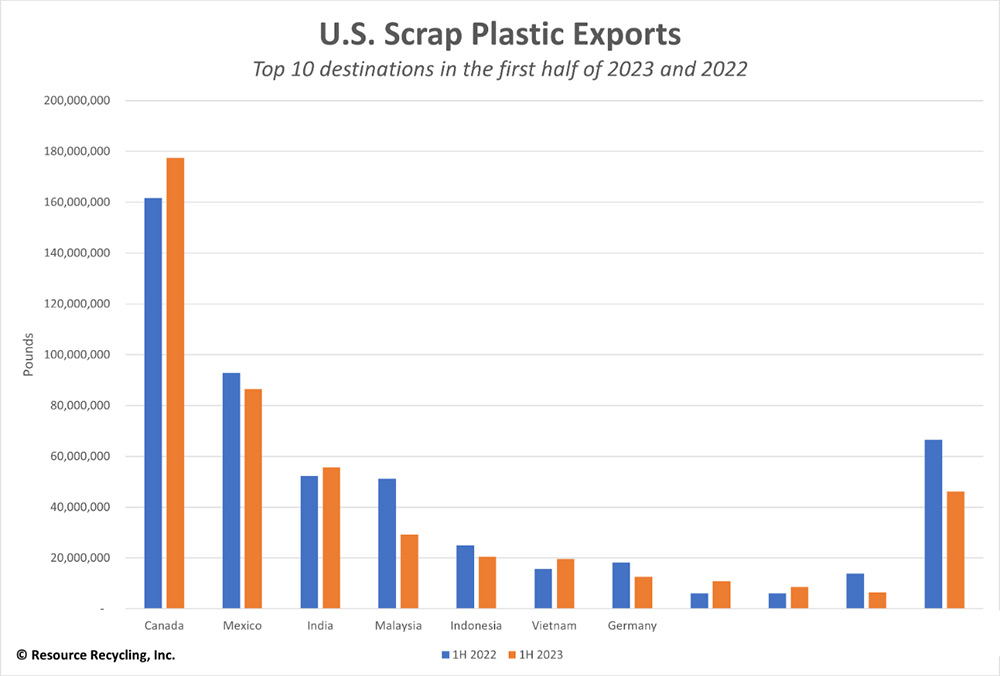

2023年上半年美國出口廢塑料4.74億磅,同比下降7%。一年多來,前十大目的地從美國進口的材料量出現了一些顯著波動,例如,運往馬來西亞的貨物量下降了43%,但越南的消費量增加了25%。

上圖顯示了前10個目的地的變化

以下為2023年上半年十大出口國:加拿大進口1.77億英鎊(增長 10%);墨西哥進口8600萬英鎊(下降7%);印度進口5600萬英鎊(增長6%);馬來西亞進口2900萬英鎊(下降43%);印度尼西亞進口2100萬英鎊(下降18%);越南進口2000萬英鎊(增長25%);德國進口1300萬英鎊(下降31%);西班牙進口1100萬英鎊(增長78%);巴基斯坦進口900萬英鎊(增長41%);土耳其進口700萬英鎊(下降53%);世界其他地區總進口4600萬英鎊(下降31%)。

來源 | 全球印刷與包裝工業