微信客服

微信客服 微信公眾號

微信公眾號 抖音

抖音 視頻號

視頻號 快手

快手 百家號

百家號 頭條號

頭條號 B站

B站 小紅書

小紅書近日,國家統計局披露了2023年1-2月工業企業經濟效益狀況。今年以來,隨著疫情防控較快平穩轉段,經濟運行在逐步恢復,呈現企穩回升的態勢。

需要說明的是,在國家統計局的統計體例中,“印刷和記錄媒介復制業”是全部工業中41個大類行業之一。常年有6000余家規上企業(年主營業務收入2000萬元以上)按月提報經營情況,這些企業的年營業收入總計在7000多億元,占全國印刷業總體營收規模的一半以上。

基于此,規模以上印刷企業的經營表現,成為觀察全行業發展狀況的重要窗口。科印傳媒產業研究中心也會借助這個有代表性的觀察窗口,每月及時披露統計數據,分析產業變化動態,幫助行業從業者明晰發展態勢,及時調整經營策略。

1 整體走勢分析

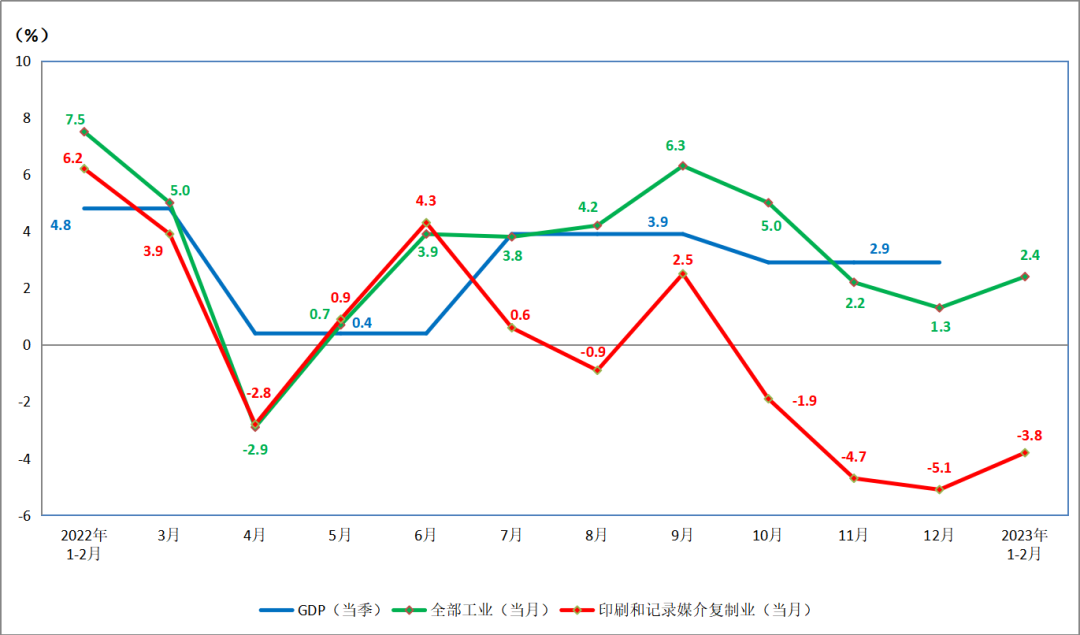

2023年開局如何?1-2月,全部工業(規模以上企業)工業增加值同比增長2.4%,相比去年12月加快1.1個百分點,結束了自去年4季度以來的逐月回落態勢(見圖1)。41個大類行業中,有22個行業增加值保持同比增長。

印刷業1-2月的同比增速為-3.8%,雖然不屬于22個正增速行業之一,但相比去年12月的-5.1%,降幅收窄了1.3個百分點,同樣扭轉了自去年4季度以來的逐月回落態勢。

圖1 GDP、全部工業及印刷業增加值同比增速

2 營收與利潤分析

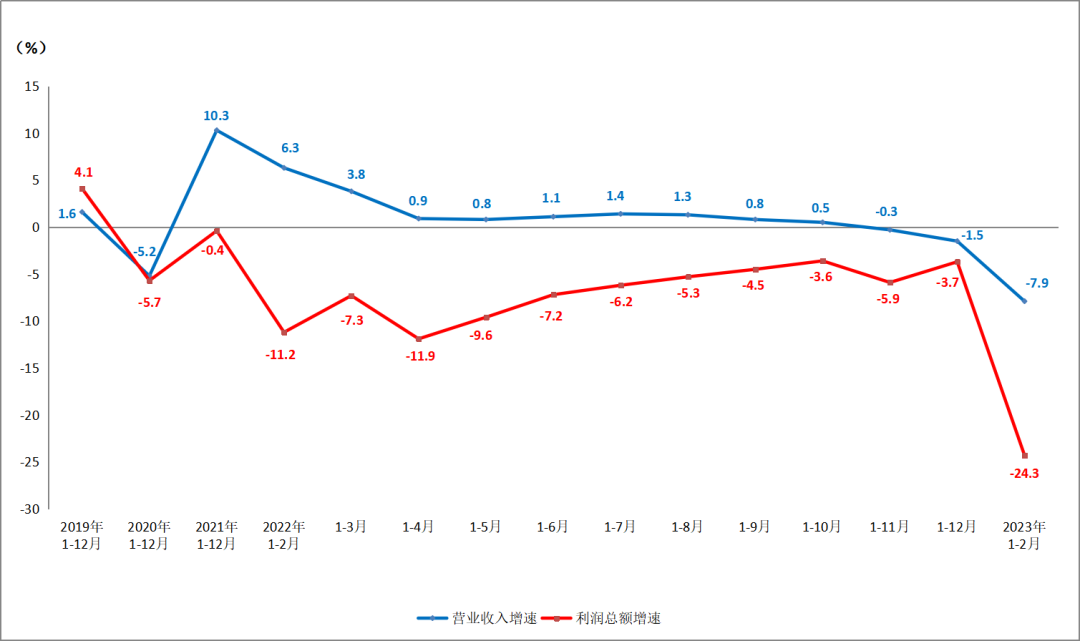

2023年1-2月,印刷業規模以上企業實現營業收入,同比下降7.9%。同時期,全部工業規模以上企業實現營業收入,同比下降1.3%。印刷業的營收增速跌幅更為劇烈。考慮去年同期基數較高,我們進行下兩年對比。2021年1-2月,5838家規上企業實現營收939.2億元;2023年1-2月,6863家規上企業實現營收983.5億元。數據對比表明,企業數量兩年來增加1000余家,營收增加40多億元,如果同企業口徑比較,規上企業營業收入仍為負增長。

2023年1-2月,印刷業規模以上企業實現利潤總額,同比下降24.3%。同時期,全部工業規模以上企業實現利潤總額,同比下降22.9%。41個大類行業中,只有10個行業利潤總額同比增長,下降行業覆蓋面較大。對印刷業而言,如果進行兩年對比,2021年1-2月,5838家規上企業實現利潤總額43.6億元;2023年1-2月,6863家規上企業實現利潤總額31.4億元,印刷規上企業的利潤總額大幅縮水。

營收與利潤增速大幅下滑,印刷業迎來艱難的開局。究其原因,年初全國多地仍處于疫情防控政策調整后的大面積感染高峰期,疊加春節假期的淡季影響,營收利潤承壓較大在所難免。下階段,隨著生產生活秩序恢復正常,市場需求逐步恢復,基數效應影響減弱,期待印刷規上企業的營收、利潤能逐步回升。

圖2 印刷業累計營業收入與利潤總額同比增速

觀察與印刷業密切關聯的造紙業,1-2月,造紙和紙制品業營業收入增速為-5.6%,利潤總額增速為-52.3%,開局所面臨的形勢更為嚴峻。

3 效益狀況分析

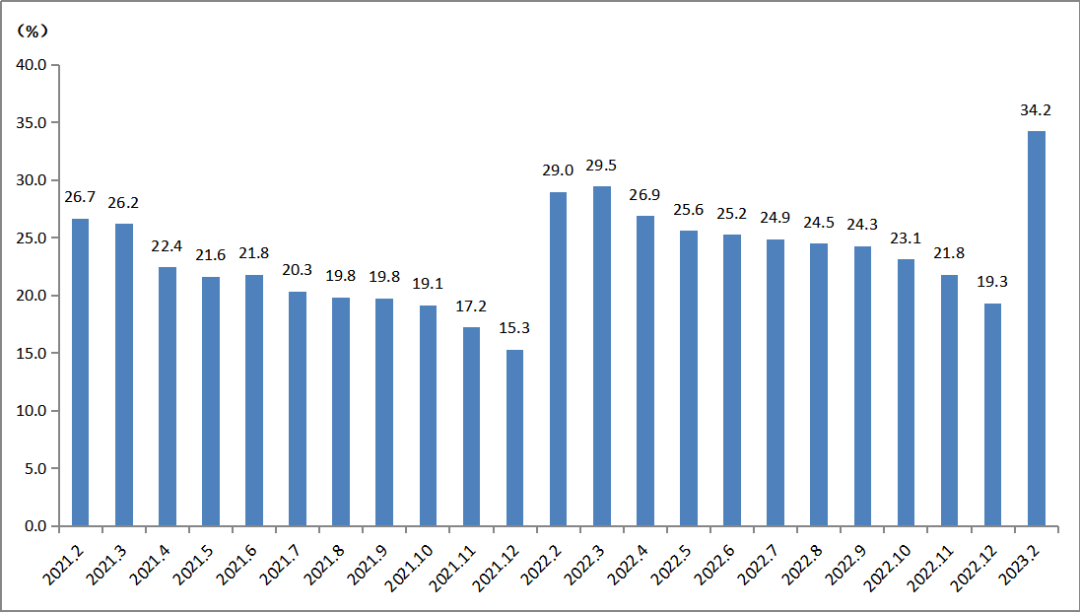

2023年2月,印刷業規模以上企業的虧損面為34.2%,虧損企業的虧損總額增長了37.9%。圖3顯示了自2021年以來各月的虧損面情況。每年年初,虧損面會處于全年高位,但今年34.2%的虧損面,相比去年同期29%增加了5個多百分點。超三分之一的虧損面,顯示開年以來,規上印刷企業的經營形勢還是十分嚴峻的。

圖3 印刷業虧損面

2023年1-2月,印刷業營業收入利潤率為3.19%,創了新低。圖4可見,對比去年全年5.64%,下降了2.45個百分點。而與全部工業1-2月4.6%的平均水平相比,也有相當的差距。希望非正常時期的非正常盈利狀況,能在其后時期有所扭轉。

2023年1-2月,印刷業每百元營業收入中的成本為84.50元,低于全部工業84.86元的平均水平。但這一數字,相比印刷業去年全年84.19元,有所提升。

圖4 印刷業累計營業收入利潤率與每百元營業收入中的成本

4 資產質量分析

2023年2月末,印刷業規模以上企業的資產負債率為45.75%。相比去年底45.81%的負債率,略有下降。而與2月末全部工業56.8%的資產負債率相比,印刷企業的負債水平整體較低。

2月末,印刷業規模以上企業的應收賬款平均回收期為71.04天。同比去年,增加5.9天。2月份全部工業的應收賬款平均回收期為66.0天,同比增加7.3天。這表明,相比往年同期,工業企業包括印刷企業的資金占用壓力明顯增大。

2月末,印刷業規模以上企業的產成品存貨周轉天數為21.48天,同比去年增加2天,存貨周轉速度有所減緩。

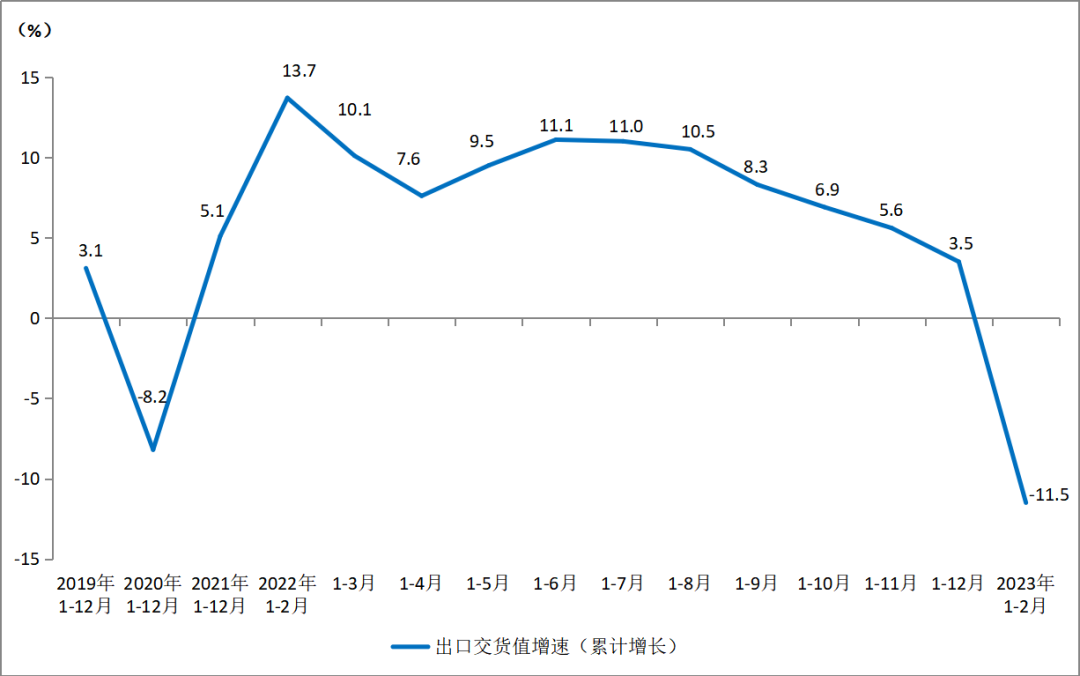

5 出口交貨值分析

2023年1-2月,印刷業出口交貨值同比下降11.5%。進行絕對值對比發現,2021、2022、2023年的1-2月,印刷業出口交貨值分別為67.8億元、78.9億元和71.9億元。這表明,今年1-2月出口交貨值的快速下降,與去年基數較高有很大關系,如果進行兩年對比,出口交貨值還有所增長,但是考慮到統計池中的樣本數也增加了1000余家,今年印刷規上企業的外貿業務仍面臨很大壓力,海外市場形勢較為嚴峻。

圖5 印刷業出口交貨值增速

6 價格指數分析

借助生產者出廠價格指數,可以觀察各產業的市場價格變化動態。

圖6顯示自2020年以來各月的價格走勢。今年以來,漿價下行,紙價走弱,2月份紙廠的一波漲價函基本也未能有效兌現,目前紙張價格尤其白卡價格處于低迷區。

相比紙價的波動,印刷價格指數(紅線)長期走平,近期略有下壓;裝訂及印刷相關服務價格指數(黃線)近期有所抬升。

圖6 部分行業生產者出廠價格指數(上年同月=100)

7 部分行業走勢分析

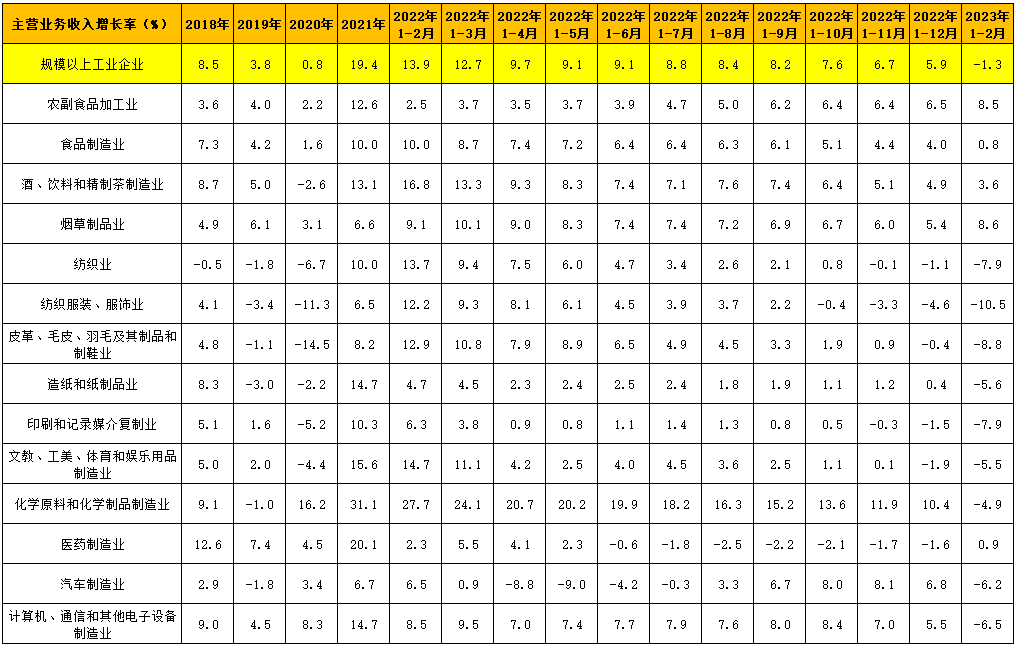

表1顯示41個大類行業中,部分與印刷業有密切關聯行業的主營業務收入增長情況。這些行業多數是印刷業所服務的客戶行業,也有造紙等上游行業。

表中顯示,2023年1-2全部工業主營業務收入平均增長為-1.3%,同比去年增速下行。

表1 部分行業主營業務收入增長率

分行業來看,由于春節原因,農副食品、酒飲料茶、煙草制品等消費品制造業有較高增速,但大部分行業均為負增長,期待隨著疫情對生產需求的抑制性作用大幅度消除,逐步釋放出產業增長潛力。

總體來看,1-2月份工業生產有所企穩回升,企業預期普遍好轉。但目前經濟仍然處在初步恢復階段,需求收縮、供給沖擊、預期轉弱三重壓力依然存在,加之國際形勢復雜多變,世界經濟增長趨于放緩,印刷經理人所面對的2023年,依然是一個充滿挑戰的年份,依然需要印刷經理人堅定信心,付出卓絕的努力。

來源丨 王麗杰 印刷經理人雜志